علت کاهش مصرف ورق سیاه در جهان به ویژه در ماه نوامبر ۲۰۲۴ چیست؟ این موضوع در بازارهای کلیدی و اصلی مانند چین، ایالات متحده و اروپا به وضوح قابل مشاهده است. به نظر میرسد بازار تلاش تولیدکنندگان برای افزایش قیمت ورق سیاه را نمیپذیرد. همین موضوع باعث شده تا مصرف ورق سیاه در ماههای پایانی سال ۲۰۲۴ با کاهش مواجه شود. در این گزارش به علت کاهش مصرف ورق سیاه در جهان به ویژه برای ماه نوامبر (آبان ماه) میپردازیم.

زمان خواندن: ۶ دقیقه

کاهش مصرف ورق سیاه در جهان

به گزارش کارآهن، در نوامبر ۲۰۲۴، بازار جهانی کویل نورد گرم با عدم اطمینان همراه بود. علیرغم افزایش جزئی قیمتها در برخی مناطق، تقاضای کم و بی ثباتی اقتصادی فعالیت را مهار کرد. تولیدکنندگان به دلیل مصرف ضعیف در بخشهای کلیدی، موجودیهای اضافی و رقابت از سوی تامینکنندگان وارداتی با مشکلاتی مواجه هستند. چشمانداز همچنان نامشخص است، زیرا انتظار میرود تولید قبل از فصل تعطیلات کاهش یابد.

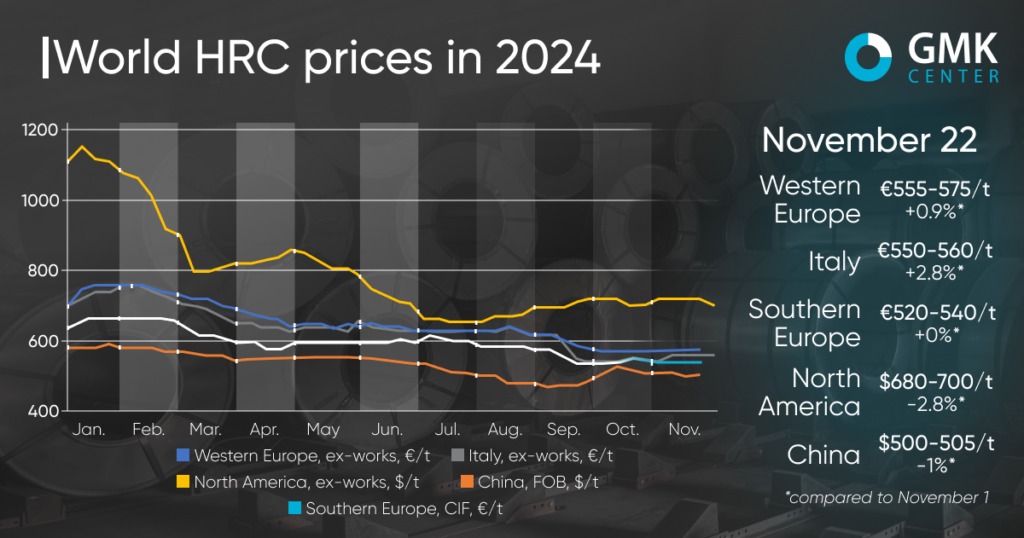

در نوامبر ۲۰۲۴، بازار کویل نورد گرم اروپا ثبات نسبی را با نوسانات کمی از خود نشان داد. در اروپای غربی، قیمتها ۰.۹ درصد افزایش یافت و به ۵۵۵ تا ۵۷۵ یورو در تن خروجی کارخانه رسید. همچنین در اروپای جنوبی قیمتها بین ۵۲۰ تا۵۴۰ یورو به ازای هر تن CIF ثابت ماند و در ایتالیا با ۲.۸ درصد افزایش به ۵۵۰ تا ۵۶۰ یورو دست یافت. با این حال، این تغییرات در پس زمینه تقاضای ضعیف و فعالیت کم در همه مناطق رخ داد.

بیشتر بخوانید:

کاهش قیمت ورق سیاه چین

بازار ورق سیاه در چین در ماه نوامبر پس از افزایش قیمت دو ماهه که با کاهش اندک ۱ درصدی به ۵۰۰ تا ۵۰۵ دلار در هر تن فوب پایان یافت، پویایی بازار تحت تأثیر عوامل اقتصادی داخلی و تجارت بینالمللی قرار داشت که پیشبینی روند قیمتها را دشوار میکرد.

در ابتدای ماه، قیمتها ثابت ماند و منتظر اعلام مشوقهای دولت چین بود. با این حال، قراردادهای آتی در بورس شانگهای کاهش متوسطی را نشان داد که نشاندهنده روحیه محتاطانه معاملهگران است. فقدان معاملات قابل توجه صادرات، به ویژه با ویتنام، قیمتها را پایین نگه داشت.

اواسط ماه با کاهش قیمتها به دلیل سیگنالهای نامطلوب اقتصادی و افت قیمتهای آتی همراه بود. اخبار مربوط به تحقیقات ضد دامپینگ توسط استرالیا که به طور بالقوه میتواند صادرات ورق سیاه چین را محدود کند، نیز بر این روند تاثیر داشت.

با این حال، در هفته سوم آبان، قیمتها تا حدودی بهبود یافتند و در میان مصرف بالاتر و کاهش سهام در بازار داخلی بودند. بخش صادرات شاهد افزایش فعالیت بود، به ویژه، انعقاد معاملات با ویتنام. با این وجود، روزهای پایانی ماه کاهش دیگری را به همراه داشت که ضعف بورس به قراردادهای آتی و معاملات نقدی سرایت کرد.

کاهش مصرف ورق سیاه در ایالات متحده

در ماه نوامبر، علیرغم تلاش تولیدکنندگان پیشرو برای حفظ قیمتها در سطح بالاتر، بازار ورق سیاه ایالات متحده کاهش قابل توجهی در قیمتها تجربه کرد. حد بالای قیمت ۲.۸ درصد و حد پایین قیمت ۴.۲ درصد کاهش یافت و به ۶۸۰ تا ۷۰۰ دلار در هر تن رسید که نشاندهنده تقاضای ضعیف و عرضه مازاد در بازار است. همین موضوع نیز باعث تداوم کاهش مصرف ورق سیاه در جهان نیز میشود.

در ابتدای ماه، قیمتها در محدوده ۷۱۰ تا ۷۲۰ دلار/تن نسبتا ثابت باقی ماندند. برخی از تولیدکنندگان، مانند Nucor و Cleveland-Cliffs، سعی کردند به امید بهبود تقاضا، پیشنهادات خود را به ۷۵۰ دلار در هر تن افزایش دهند. با این حال، معاملات واقعی در سطح پایینتری انجام شد؛ زیرا خریداران فعالانه مناقصه میکردند. وضعیت به دلیل موجودی ناکافی در مراکز خدماتی و فعالیت کم خریداران که عجلهای برای ثبت سفارشهای بزرگ به دلیل انتظار کاهش بیشتر قیمت نداشتند، پیچیده شد.

بیثباتی در قیمت ورق سیاه

اواسط ماه با یک رکود عمیق همراه بود. با وجود اعلام تولیدکنندگان مبنی بر افزایش قیمت، بازار واکنش متفاوتی نشان داد و قیمت معاملات ثابت ماند و یا حتی به تدریج کاهش یافت. به ویژه، تا ۲۰ نوامبر، محدوده قیمت HRC به ۶۹۰ تا ۷۲۰ دلار در هر تن افزایش یافت و در پایان ماه به ۶۸۰ تا ۷۰۰ دلار در هر تن کاهش یافت. عامل فصلی تاثیر قابل توجهی داشت: بسیاری از تولیدکنندگان و مصرفکنندگان عملیات را پیش از فصل تعطیلات کاهش دادند که منجر به کاهش فروش شد.

توزیعکنندگان خاطرنشان کردند که معاملات واقعی اغلب با تخفیفهای قابل توجهی انجام میشود، به خصوص برای حجم سفارشهای بزرگ. برخی حتی قیمتها را در حدود ۶۰۰ دلار در تن گزارش کردند؛ اگرچه این مورد تایید نشد. تولیدکنندگان داخلی همچنان قیمت پیشنهادی خود را در ۷۵۰ دلار در هر تن حفظ کردند اما فروش واقعی نشاندهنده انعطاف بیشتر در قیمتگذاری بود.

عوامل موثر بر کاهش مصرف ورق سیاه

علت کاهش مصرف ورق سیاه در جهان چیست؟ عوامل اصلی موثر بر بازار کاهش مصرف در بخشهای کلیدی مانند خودروسازی و مهندسی و همچنین فعالیت محدود به دلیل وضعیت نامشخص اقتصادی بود. در ماه نوامبر، بسیاری از مراکز خدماتی و غلتکهای مجدد با حداقل سود کار کردند یا حتی به دلیل قیمت پایین محصول، متحمل ضرر شدند.

با وجود افزایش متوسط قیمتها، بازار ایتالیا ضعیف باقی ماند. تقاضا محدود بود و بیشتر تولیدکنندگان قصد داشتند تولید را برای فصل تعطیلات در ماه دسامبر متوقف کنند که این امر باعث کاهش عرضه میشد. قیمتهای وارداتی، به صورت رقابتی باقی ماندند اما بسیاری از خریداران به دلیل زمان طولانی تحویل و خطر تعرفه واردات، از خرید خودداری کردند.

یک عامل مهم تقاضای ضعیف صنایع کلیدی مانند خودروسازی و ماشینآلات بود که توانایی تولیدکنندگان را برای حفظ قیمتهای بالا محدود میکرد. علاوه بر این، واردات ارزان به دلیل زمان تحویل طولانی مدت کمیاب بود و فضای بیشتری برای معاملات داخلی ایجاد کرد.

آینده بازار ورق سیاه در هالهای از ابهام!

پیشبینیها برای آینده مصرف ورق سیاه نامشخص است. قبل از تعطیلی تولید در ماه دسامبر، خریداران ممکن است خرید خود را برای پر کردن سهام افزایش دهند که میتواند در کوتاه مدت قیمتها را حمایت کند. با این حال، شرایط کلی بازار، از جمله حاشیههای کم و تقاضای ضعیف، نشان میدهد که چشم انداز اوایل سال ۲۰۲۵ همچنان چالش برانگیز است.

فاصله بین قیمتهای ورق سیاه (کویل) کارخانه در اتحادیه اروپا و چین نسبتا کم است که پتانسیل افزایش قیمتها را حفظ میکند. قبل از شروع دوره سهمیهبندی جدید، هیچ فشاری از جانب واردات وجود نخواهد داشت؛ بنابراین بازگشت قیمت کاملا ممکن به نظر میرسد.

در پایان ماه نوامبر، بازار در وضعیت بلاتکلیفی قرار داشت. بسیاری از شرکتکنندگان در حال آمادهسازی برای پایان سال مالی و شروع سال جدید هستند و امیدوارند تقاضا در سه ماهه اول سال ۲۰۲۵ بهبود یابد.

کلام آخر

در این مقاله از کارآهن به بررسی علت کاهش مصرف ورق سیاه در جهان پرداختیم. به طور کلی، نوامبر ماه عدم قطعیت مداوم برای بازار ورق سیاه جهان بود. اگرچه مشوقهای دولتی و تقاضای خوب پیشبینی شده در سال ۲۰۲۵ به ویژه برای ورق سیاه چین، انتظارات مثبتی ایجاد کرد، اما تاثیر آن بر بازار جهانی محدود بود. چالشهای اصلی همچنان بی ثباتی فرصتهای صادراتی، ظرفیت مازاد داخلی و خطرات موانع تجاری جدید در بازارهای کلیدی صادراتی ورق سیاه است. چیزی که بازار ورق سیاه ایران نیز با آن دست و پنجه نرم میکند.به منظور استعلام قیمت انواع ورق به وبسایت کارآهن مراجعه کنید و یا با شماره ۶۷۱۴۵-۰۲۱ تماس حاصل فرمایید.

منبع تصاویر: gmk