آیا کاهش قیمت جهانی فولاد بر وضعیت صادرات آهن و فولاد اوکراین اثرگذار است؟ به نظر میرسد جنگ روسیه و اوکراین وارد مرحله فرسایشی شده است؛ مرحلهای که هر دو بازیگر جنگ وضعیت را پذیرفتهاند و به ادامه تولید محصولات خود ادامه میدهند. یعنی کارخانجات هر دو کشور به تولید محصولات مختلف به ویژه فولادی مشغول هستند. با این وجود نباید از تاثیر جنگ بر کاهش میزان صادرات محصولات فولادی اوکراین به صورت سالانه غافل ماند. در این گزارش به وضعیت صادرات آهن و فولاد اوکراین علیرغم جنگ با روسیه و اثرات کاهش قیمت آهن و فولاد جهانی بر آن میپردازیم. برای خواندن ادامه مطلب، مجله کارآهن را دنبال کنید.

احتمال کاهش صادرات فولاد اوکراین تا ۳۰۰ هزار تن

در نیمه اول سال ۲۰۲۴، شرکتهای اوکراینی صادرات محصولات آهن و فولاد خود را در بسیاری از مناطق افزایش دادند اما نیمه دوم سال برای صادرکنندگان چالشبرانگیز است. قیمت اکثر اقلام صادراتی آهن و فولاد در حال حاضر کاهش یافته و همچنان روند کاهشی دارد و بی ثباتی در اقتصاد و بازار فولاد اروپا تنها بر عدم اطمینان و انتظارات منفی میافزاید. صادرکنندگان فولاد اوکراین ممکن است صدها میلیون دلار از درآمد صادراتی خود را فقط به دلیل کاهش قیمت از دست بدهند.

به گزارش کارآهن و بر اساس برآورد مرکز GMK، اوکراین ممکن است ۱۶ درصد از صادرات آهن خام (۲۰۰ هزار تن)، ۱۳ درصد از صادرات فولاد نیمه تمام (۱۵۰ هزار تن)، ۸ درصد از صادرات فولاد نورد تخت (۱۰۰ هزار تن)، ۱۴ درصد از صادرات فولاد نورد بلند (۵۰ هزار تن) را از دست بدهد. این محصولات صادراتی به بازارهایی تعلق دارند که نسبتا دور از خاک اوکراین هستند؛ بنابراین در صورت کاهش قیمت محصولات، رقابتپذیری تولیدکنندگان اوکراینی بیشترین آسیب را خواهد دید.

روندهای بازار جهانی فولاد

فرصتهای صادرات آهن و فولاد اوکراین به شرایط بازار جهانی و اروپا بستگی دارد. از طرفی تقاضا در بازار جهانی کم است، بنابراین قیمت جهانی فولاد و سنگ معدن به سمت کاهش سوق دارد. وضعیت بازار فولاد اتحادیه اروپا برای اوکراین بسیار مهم است؛ زیرا تحویل محصولات فولادی به کشورهای اروپایی ۸۴ درصد از صادرات اوکراین در نیمه اول سال را تشکیل میدهد.

وضعیت فعلی در بازار اروپا با تقاضای کم و عدم اطمینان بالا مشخص میشود. به نظر میرسد که صنعت فولاد پس از طی یک دوره قیمت بالای انرژی و تعدادی شوک ژئوپلیتیکی، همچنان در وضعیت نامعلوم از نظر بهبود است.

از ابتدای سال جاری، EUROFER دو بار متوالی پیش بینی خود را برای رشد مصرف ظاهری فولاد در اتحادیه اروپا در سال ۲۰۲۴ به تنها ۱.۴ درصد یا ۱۲۷ میلیون تن بدتر کرده است. حتی این رشد حداقلی چیزی بیش از یک بازگشت فنی پس از نتیجه ناموفق سال ۲۰۲۳ نیست؛ زمانی که مصرف آشکار فولاد اتحادیه اروپا با ۸.۷ درصد کاهش در سال به ۱۲۶ میلیون تن رسید.

پویایی کلی مصرف تحت تأثیر نامشخص بودن چشمانداز بازار قرار میگیرد؛ به طوری که در آستانه نزول تعادل برقرار میکند. در سه ماهه اول سال ۲۰۲۴، مصرف فولاد در اتحادیه اروپا به میزان ۳.۱ درصد در هر ساعت کاهش یافت که نشان میدهد باید انتظار افزایش قابل توجه تقاضا را زودتر از سال ۲۰۲۵ داشته باشیم.

در اوایل آگوست سال ۲۰۲۴، سقوطی در بازار سهام رخ داد که از آسیا شروع شد، اما در سایر مناطق تداوم محسوسی نداشت. با این وجود، در میان روندهای منفی در اقتصاد چین، خطرات رکود در ایالات متحده افزایش یافته است که پیامدهای منفی برای کل جهان از جمله بازارهای کالا دارد.

اگر چنین سناریویی (رکود جهانی) در آینده قابل پیشبینی اتفاق بیفتد، قیمت کالاها نیز به تبع آن کاهش مییابد و اوکراین بخشی از درآمدهای صادراتی خود را از دست خواهد داد. تحلیلگران خاطرنشان میکنند که قیمت جهانی فولاد و سنگ آهن به تدریج کاهش خواهد یافت. بیایید وضعیت قیمت و پیش بینی انواع خاصی از محصولات صادراتی صنعت آهن و فولاد اوکراین را در نظر بگیریم.

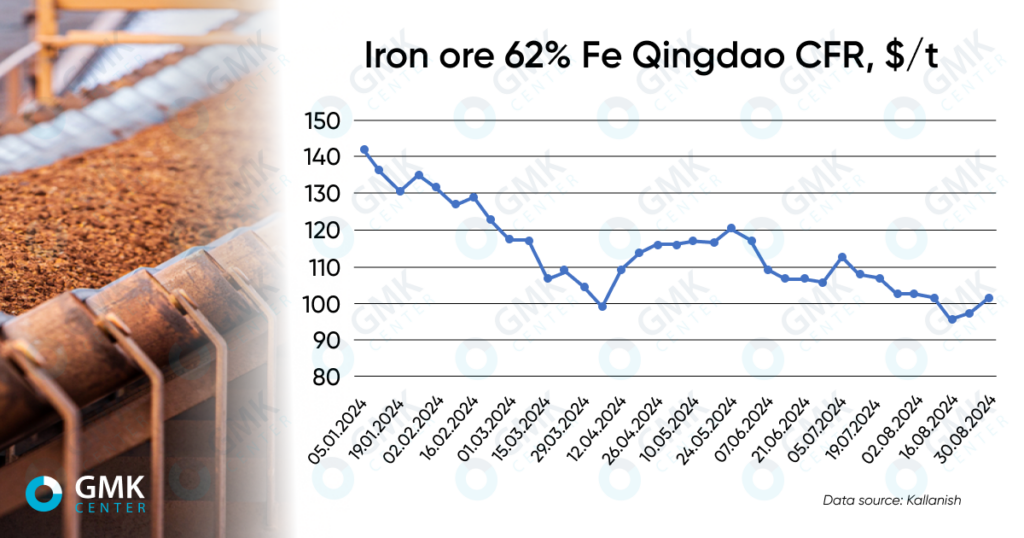

صادرات سنگ آهن اوکراین

وضعیت در بخش معدن اوکراین بهبود قابل توجهی را نشان میدهد که پس از افتتاح کریدور دریایی از سپتامبر ۲۰۲۳ آغاز شد. این رخداد، امکان حفظ نرخ تولید و صادرات بالا را فراهم کرد. به عنوان مثال، در ژانویه تا جولای سال جاری، صادرات سنگ آهن از اوکراین ۲.۱ برابر نسبت به مدت مشابه در سال ۲۰۲۳ افزایش یافت و به ۲۰.۸ میلیون تن رسید.

در عین حال، عامل منفی کاهش قیمت سنگ آهن بود که از اواسط اردیبهشت ماه سال جاری ادامه داشته است. قیمت سنگ آهن در این دوره بیش از ۲۰ دلار در هر تن کاهش یافته است و از ابتدای سال تاکنون با ۲۷ درصد کاهش به ۱۰۱.۲ دلار در تن رسید.

تحلیلگران شرکت مالی سیتی گروپ پیشبینی میکنند که قیمت سنگ آهن تا پایان سال جاری به ۸۵ دلار در هر تن نسبت به مدت مشابه در سال گذشته با رقم ۹۵ دلار در هر تن برسد. چنین انتظاراتی با تأثیر دو عامل منفی مرتبط است:

۱- کاهش تولید و مصرف فولاد در چین به دلیل ادامه بحران املاک و مستغلات

۲- افزایش عرضه سنگ آهن در بازار جهانی

چشم انداز میان مدت قیمت سنگ آهن نیز روند نزولی را نشان میدهد. بر اساس برآوردهای NBU، متوسط قیمت سنگ آهن در واردات ۶۲ درصد آهن از چین با ۹ درصد کاهش به ۱۰۹.۷ دلار در هر تن طی سال ۲۰۲۴ و ۲۰ درصد به ۸۷.۶ دلار در هر تن در سال ۲۰۲۵ خواهد رسید. اما شرایط بازار میتواند قیمت سنگ معدن را کاهش دهد. به طوری که در اوایل امسال به ۸۵ دلار رسید.

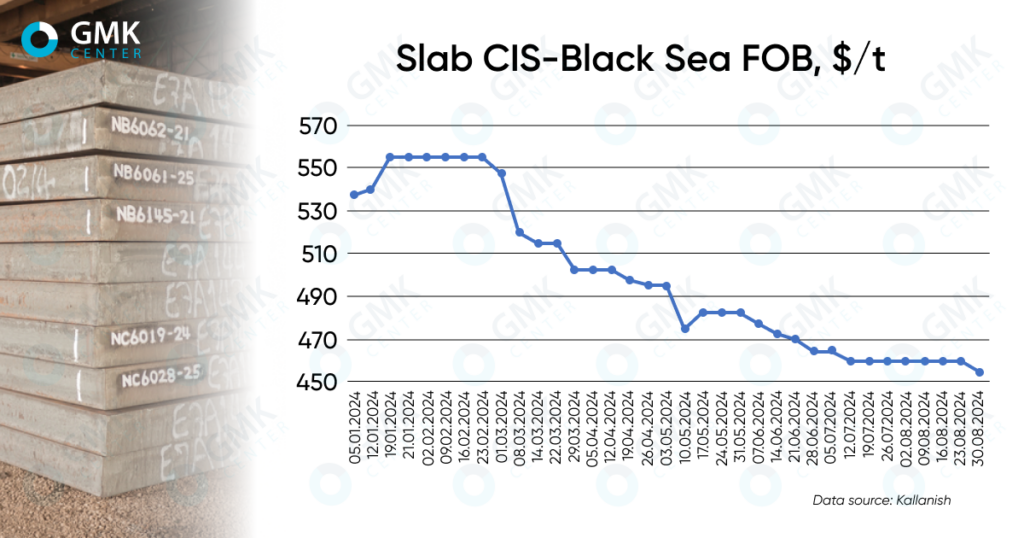

صادرات محصولات نیمه تمام فولادی اوکراین

صادرات آهن و فولاد اوکراین یا محصولات نیمه تمام فولاد از اوکراین در نیمه اول سال ۶۸ درصد در سال افزایش یافت و به تا ۱.۱ میلیون تن رسید. با این حال، این احتمال وجود دارد که پویایی رشد در نیمه دوم سال کاهش یابد. از ابتدای تابستان، متین وست تولید در کارخانه ایتالیایی Ferriera Valsider خود را به دلیل دامپینگ واردات اسلب از روسیه به حالت تعلیق درآورد که ممکن است منجر به کاهش عرضه بیلت فولادی از داراییهای اوکراین یا خرید از اشخاص ثالث شود.

وضعیت قیمت در بازار اسلب برای رشد تولید و صادرات مساعد نیست. از ابتدای سال، قیمت اسلب در بنادر دریای سیاه با ۱۵ درصد کاهش به ۴۵۵ دلار در هر تن رسیده است. بر اساس برآوردهای NBU، متوسط قیمت بیلت فولادی در FOB اوکراین با ۴.۲ درصد کاهش به ۵۱۷ دلار در هر تن در سال ۲۰۲۴ و با ۱.۷ درصد کاهش به ۵۰۸ دلار در هر تن در سال ۲۰۲۵ خواهد رسید.

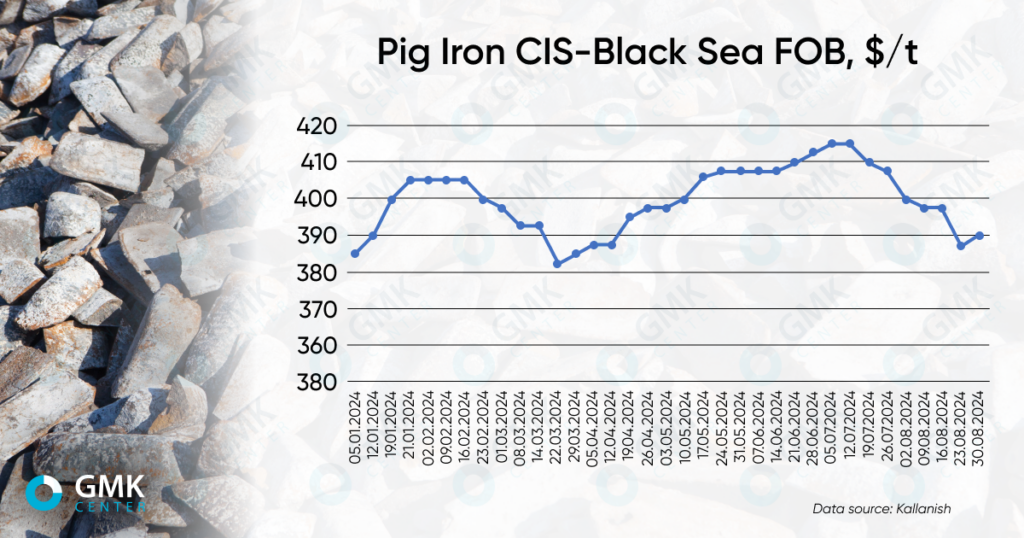

صادرات چدن اوکراین

قیمت آهن خام در بنادر دریای سیاه کاملا بی ثبات شده است. در ماه جولای و در بحبوحه تقاضای ضعیف و تعلیق عوارض صادراتی توسط فدراسیون روسیه که باعث ایجاد مازاد عرضه در بازار شد، آنها با ۳.۷ درصد کاهش به ۳۹۵ تا ۴۰۵ دلار در هر تن فوب رسیدند.

بازار چدن در دریای سیاه عمدتا محصولات رقابتی تر ساخت روسیه را عرضه میکند. تولیدکنندگان اوکراینی نیز در این بازار حضور دارند اما حجم عرضه به دلیل رقابتپذیری کمتر در مقایسه با محصولات روسی و مشکلات تامین انرژی محدود است. تنها در هفت ماه از سال جاری، اوکراین صادرات آهن خام خود را ۲۶ درصد در سال کاهش داد و به ۶۷۰ هزار تن رساند.

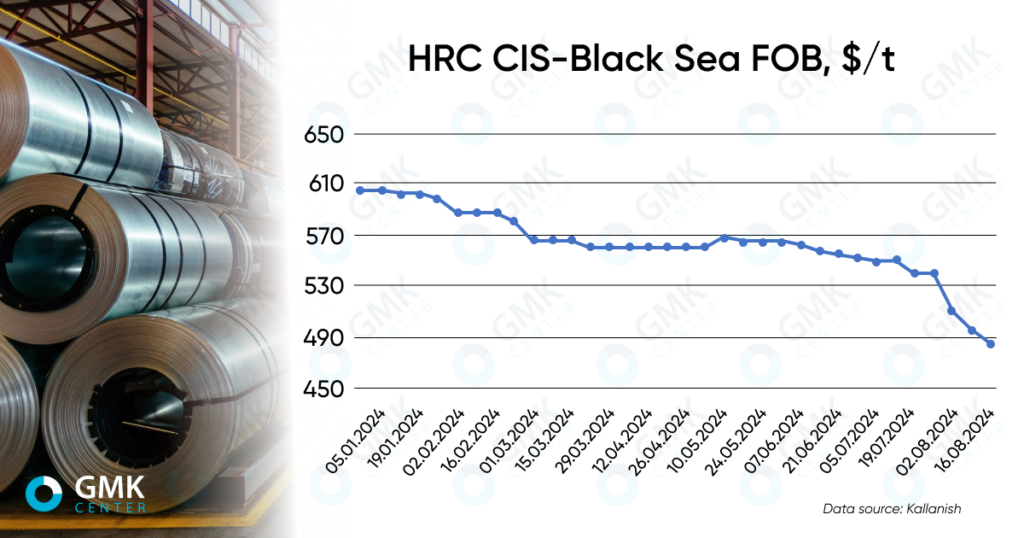

صادرات ورقهای نورد گرم اوکراین

وضعیت قیمت در بازار ورق گرم همچنان دشوار است؛ به طوری که در ماه جولای، کاهش قیمت در اکثر بازارهای اصلی ادامه یافت. به ویژه، قیمتهای چین به پایینترین سطح طی ۴ ساله و قیمتهای ایالات متحده به پایینترین سطح از سپتامبر ۲۰۲۳ رسیده است. بازار اروپا به دلیل تقاضای کم برای محصولات فولادی نیز همچنان روند کاهشی دارد.

با توجه به حجم قابل توجه صادرات (۷۰۱ هزار تن در ژانویه-جولای)، قیمت کویل نورد گرم به شدت بر درآمد شرکتهای اوکراینی تأثیر میگذارد. طبق برآورد مرکز GMK، قیمت ورق گرم در اتحادیه اروپا در سه ماهه چهارم ممکن است به زیر ۶۰۰ یورو در تن کاهش یابد؛ در حالی که از اواسط آگوست، قیمت کارخانههای محلی ۶۲۰ یورو در تن بود. پیشبینی منفی قیمتها با ورود واردات ارزان قیمت و افزایش آهسته فعالیت در اقتصاد و صنایع مصرفکننده فولاد همراه است.

صادرات فولاد نورد بلند اوکراین

در ژانویه تا جولای ۲۰۲۴، شرکتهای فولاد اوکراین صادرات محصولات بلند را ۱۳.۷ درصد در سال افزایش دادند و به ۳۱۸ هزار تن رسید. حجم عمده صادرات مربوط به مفتول با ۱۴۰ هزار تن (+ ۹.۵ درصد سالانه) و سیم مفتول کربنی با ۷۲ هزار تن (+ ۴.۹ درصد سالانه) است.

پیشبینی انجمن بینالمللی تولیدکنندگان و صادرکنندگان محصولات بلند (IREPAS) اشاره میکند که چشمانداز بازار جهانی محصولات بلند نامشخص است. تقاضا در بازار جهانی محصولات بلند هنوز کمتر از عرضه است و حجم تولید روند کاهش را تجربه میکند. رهبر این بخش -چین- قیمت حاملهای انرژی را کاهش میدهد تا بتواند علاوه بر افزایش تولید، صادرات به سایر کشورها را افزایش دهد.

به نظر میرسد، تقاضا برای محصولات بلند در اروپا مدتهاست تحت تاثیر بحران ساخت و ساز قرار گرفته است.

پیشبینیها در زمینه صادرات آهن و فولاد اوکراین

روند کلی ماههای اخیر و بیشتر پیشبینیها برای آینده نزدیک حاکی از آن است که تقریبا تمام اقلام عمده صادرات آهن و فولاد اوکراین تا پایان سال جاری قیمت نزولی خواهند داشت.

همچنین اوکراین ممکن است ۱۶ درصد از صادرات آهن خام (۲۰۰ هزار تن)، ۱۳ درصد از صادرات فولاد نیمه تمام (۱۵۰ هزار تن)، ۸ درصد از صادرات فولاد نورد تخت (۱۰۰ هزار تن) و ۱۴ درصد از صادرات فولاد نورد بلند (۵۰ هزار تن) خود را از دست بدهد. اینها صادرات به بازارهایی هستند که نسبتا دور از اوکراین هستند، بنابراین در صورت کاهش قیمت محصولات، رقابتپذیری تولیدکنندگان اوکراینی بیشترین آسیب را خواهد دید.

به دلیل جنگ میان اوکراین و روسیه، هزینههای لجستیک شرکتهای اوکراینی به طور قابل توجهی بالاتر از شرکتهای مشابه در سایر کشورها است. در میان آن، کاهش بیشتر قیمت محصولات ممکن است عرضه از اوکراین را از نظر اقتصادی به سمت ضرر سوق دهد.

صادرکنندگان اوکراینی به معنای واقعی کلمه در حال تلاش برای ادامه صادرات هستند که برای اقتصاد اوکراین حیاتی است. در چنین شرایطی، یافتن راهحلهایی که وضعیت کنونی را در سطح کشور تشدید نکند، بلکه با کاهش موانع نظارتی، مالیاتی و سایر موانع به بهبود آن کمک کند، اهمیت دارد.

کلام آخر

در این گزارش به وضعیت صادرات آهن و فولاد اوکراین و اثرات آن بر قیمت جهانی آهن و فولاد پرداختیم. به نظر میرسد جنگ میان اوکراین و روسیه اختلال جدی در عرضه محصولات فولاد جهان ایجاد کرده است. هم کشور روسیه و هم اوکراین، دو بازیگر مهم در تولید محصولات آهنی و فولادی هستند. با این وجود، صادرات آهن و فولاد اوکراین به صورت سالانه، کاهش چشمگیری داشته است؛ اگرچه در برخی بخشها، نشانه بهبود اوضاع نیز وجود دارد.

منبع: gmk.center