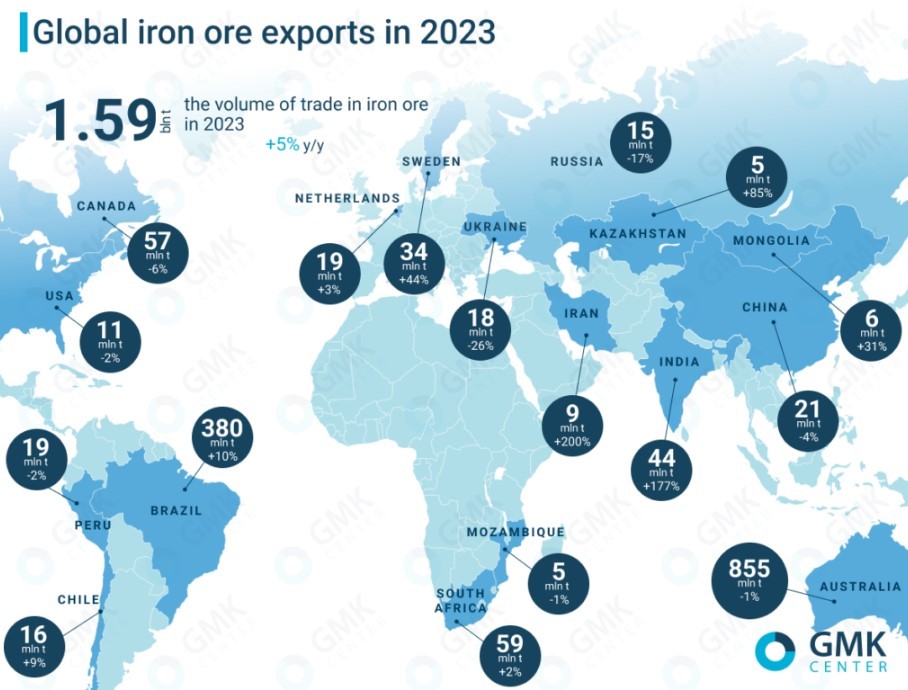

تجارت جهانی سنگ آهن در سال ۲۰۲۳ با ۵ درصد افزایش نسبت به سال ۲۰۲۲ به ۱.۵۹ میلیارد تن رسید. قیمت سنگ آهن در ماه مارس ۲۰۲۴ به کمترین میزان در ۱۱ ماه گذشته دست یافت. از طرفی بهبود تجارت جهانی سنگ آهن با افزایش جزئی تولید فولاد در بحبوحه فقدان سیاست مشخص برای محدود کردن تولید توسط دولت چین ایجاد شد. همچین مصرف جهانی سنگ آهن ۱۲ درصد رشد داشت در این گزارش به موضوع تجارت جهانی سنگ آهن، مصرف جهانی سنگ آهن و قیمت سنگ آهن در سال ۲۰۲۳ و ۲۰۲۴ میپردازیم. برای خواندن ادامه مطلب، مجله کارآهن را دنبال کنید.

عرضه سنگ آهن در بازار از تقاضا بیشتر است

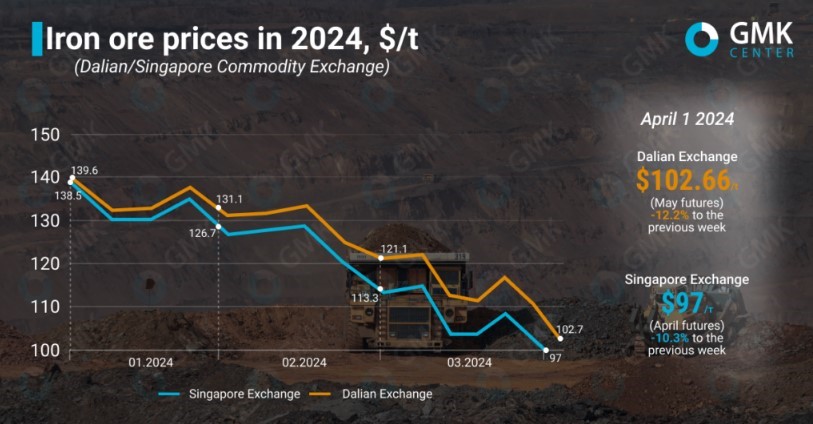

به گزارش نزدک، معاملات آتی سنگ آهن در سپتامبر، بیشترین معامله در بورس کالای دالیان، برای دوره ۲۵ مارس تا ۱ آوریل ۲۰۲۴، با ۱۲.۲ درصد کاهش نسبت به هفته قبل – به ۷۴۲ یوان در تن (۱۰۲.۶۶ دلار در هر تن) رسید.

در بورس سنگاپور، مظنه معاملات آتی ماه مه تا اول آوریل ۲۰۲۴، ۱۰.۳ درصد نسبت به قیمت یک هفته قبل کاهش یافت و به ۹۷ دلار در هر تن رسید. بنابراین، قیمت کالاها همچنان به پایینترین سطح خود ادامه میدهد.

در ماه مارس، قیمت سنگ آهن در بورس دالیان ۱۵.۲ درصد و در بورس سنگاپور ۱۴.۴ درصد کاهش یافت و از ۱۲۱.۱ دلار در هر تن و ۱۱۳.۳ دلار در هر تن رسید.

قیمت سنگ آهن به تدریج در طول ماه کاهش یافت؛ اگرچه بازار در نیمه دوم رشد اندکی داشت و به دنبال آن کاهش شدیدی به ۹۷ تا ۱۰۲ دلار در هر تن داشت. بنابراین قیمتها به پایینترین سطح خود از ماه می ۲۰۲۳ رسیده است.

روند نزولی در بازار سنگ آهن نتیجه کاهش تقاضا در چین، بزرگترین مصرف کننده جهان است. فعالیت کارخانههای فولاد در حال زیان ده شدن است و آنها را مجبور به توقف تولید میکند. علاوه بر این، ماه گذشته مقامات این کشور محدودیتهای زیست محیطی را در برخی مناطق اعمال کردند که بر تولید فولاد نیز تأثیر گذاشت. علیرغم ارائه برخی مشوقهای اقتصادی از سوی چین در ماه مارس، روند منفی همچنان در بازار مواد خام حاکم بود.

همچنین علیرغم دادههای PMI صنعتی بسیار قوی، معاملات آتی سنگ آهن در واکنش به افزایش قابل توجه عرضه سنگ آهن از استرالیا به ۳ میلیون تن در هفته گذشته رسید که به طور قابل توجهی کاهش یافت. آتیلا ویدنل، مدیر عامل Navigate.Commodities میگوید: «این ممکن است به بازار نشان دهد که برنامههای تعمیر و نگهداری (اورهال) شرکتهای معدنی در سه ماهه اول به پایان رسیده است و ازسرگیری عرضه باعث افزایش ذخایر سنگ آهن در بنادر بزرگ چین خواهد شد.

واردات مواد خام از برزیل نیز در حال افزایش است. هفته گذشته، محمولهها ۱.۸ درصد افزایش یافت. در عین حال، استفاده از ظرفیت فولاد نیز به تدریج در حال افزایش است، اما نرخ رشد عرضه بسیار بیشتر از تقاضا است.

کاهش قیمتها به چین و وضعیت اقتصاد آن مربوط میشود. آندری گلوشچنکو، تحلیلگر مرکز GMK گفت: «اقدامات دولت چین تعیین خواهد کرد که روند منفی فعلی تا چه مدت ادامه خواهد داشت و قیمتها در چه سطوحی تثبیت خواهند شد».

در کوتاه مدت با ورود این کشور به فصل ساخت و ساز، قیمت سنگ آهن تثبیت خواهد شد. رشد مصرف فولاد در چین احتمالا ضعیف باقی خواهد ماند اما سود بیشتر این صنعت در بحبوحه کاهش قیمت مواد خام باعث افزایش تولید خواهد شد.

دولت استرالیا انتظار دارد با افزایش عرضه و کاهش تقاضا، قیمت سنگ آهن در بلندمدت کاهش یابد. بر اساس گزارش وزارت صنعت، علم و منابع این کشور، انتظار میرود قیمت سنگ آهن تا سال ۲۰۲۹ به حدود ۶۸ دلار در هر تن کاهش یابد.

آمار تجارت جهانی سنگ آهن

از مجموع تجارت جهانی سنگ آهن در سال ۲۰۲۳، ۸۵۵ میلیون تن به استرالیا صادر شده است که نسبت به سال قبل ۱ درصد کاهش داشته است. این کشور با سهم ۵۴ درصدی در جهانی سنگ آهن رتبه اول را در بین شرکت کنندگان صادر میکند.

برزیل، دومین صادر کننده بزرگ سنگ آهن، ۲۴ درصد یا ۳۸۰ میلیون تن دریایی (+ ۱۰ درصد سالانه) را به خود اختصاص داده است.

آفریقای جنوبی با ۵۹ میلیون تن (+۲ درصد سالانه) در جایگاه سوم قرار دارد. همچنین رشد سنگ آهن هند با ۱۷۷ درصد افزایش در سال به ۴۴ میلیون تن رسید.

سوئد تولید خام سنگ خود را ۴۴ درصد در سال افزایش داد و به ۳۴ میلیون تن در سال گذشته رساند. زیرا این کشور تامینکننده مواد اولیه با کیفیت بالا است. همچنین کشور سوئد ۱۸ میلیون تن سنگ آهن صادر کرد که ۲۶ درصد نسبت به سال ۲۰۲۲ کاهش داشت.

بیشتر بخوانید:

| جدول تجارت جهانی سنگ آهن در سال ۲۰۲۳ | ||

| نام کشور | میزان تجارت جهانی سنگ آهن (میلیون تن) | سهم جهانی تجارت (درصد) |

| استرالیا | ۸۵۵ | ۵۴ |

| برزیل | ۳۸۰ | ۲۴ |

| آفریقای جنوبی | ۵۹ | – |

| هند | ۴۴ | – |

| سوئد | ۳۴ | – |

افزایش مصرف جهانی سنگ آهن

مصرف جهانی سنگ آهن، به ۲.۵۱ میلیارد تن در مقایسه با ۲.۲۵ میلیارد تن در سال ۲۰۲۲ (+ ۱۲ درصد سالانه) افزایش پیدا کرد. عوامل اصلی افزایش تجارت سنگ آهن، رشد واردات چین و صادرات از هند و برزیل است.

سال گذشته، کشور چین واردات سنگ آهن خود را تقریبا ۷ درصد در سال طی بحبوحه افزایش تولید فولاد افزایش داد. علاوه بر این، تولید داخلی مواد اولیه در این کشور کاهش یافت و ذخایر در بنادر رو به کاهش بود.

صادرات هند به بالاترین حد طی ۳ سال گذشته رسید و به ۴۴ میلیون تن افزایش یافت. این امر با تصمیم دولت هند مبنی بر لغو ۵۰ درصد عوارض صادراتی برای تمام گریدهای سنگ معدن و ۴۵ درصد برای گندله در نوامبر ۲۰۲۲ تسهیل شد. صادرات برزیل نیز افزایش یافت؛ زیرا یکی از بزرگترین شرکتهای معدنی (شرکت Vale)، تولید خود را ۴.۳ درصد در سال افزایش داد.

در سال ۲۰۲۴، تجارت جهانی سنگ آهن مستقیما به چین بستگی خواهد داشت؛ زیرا شرکتهای بزرگ معدنی جهان برنامههای تولید خود را به سمت پایین تنظیم نکردهاند.

همانطور که مرکز GMK پیشتر گزارش داد، تولید جهانی آهن اسفنجی (DRI) در سال ۲۰۲۳ نسبت به سال ۲۰۲۲ به میزان ۷.۴ درصد افزایش یافت و از ۱۲۶.۱۶ میلیون تن در سال گذشته به ۱۳۵.۵۱ میلیون تن رسید. هند بیش از ۳۶ درصد از کل تولید آهن اسفنجی جهان را به خود اختصاص داده است.

فعالیتهای ساختمانی چین برای حمایت از تقاضای سنگ آهن

به گزارش S&P Global، تقاضا برای سنگ آهن در چین احتمالا طی بازه کوتاه مدت با از سرگیری کارگاههای ساخت و ساز پس از تعطیلات سال نو قمری و افزایش مصرف فولاد مرتبط است.

در اولین هفته پس از تعطیلات، بازار داخلی شاهد تقاضای ضعیف برای فولاد نورد و کاهش بهرهوری کوره بلند بود. این به نوبه خود منجر به کاهش تقاضا برای سنگ معدن و قیمت مواد خام شد.

با این حال، انتظارات بازار این است که با از سرگیری فعالیت سایتهای ساختوساز و در میان انتظارات محرکهای سیاسی از دو جلسه مجلس قانونگذاری کشور که برای اوایل ماه مارس برنامه ریزی شده است، احساسات تقویت شود.

بازار انتظار دارد در بهار مصرف فولاد نورد بهبود یابد. به عنوان مثال، پس از تعطیلات، تقاضا برای میلگرد در شمال چین به دلیل نیازهای ساخت و ساز کمی افزایش یافت. برخی از کارخانههای فولاد در شرق کشور تلاش کردند تا تولید را از محصولات بلند به محصولات تخت تغییر دهند؛ زیرا دومی از تقاضای داخلی و صادراتی بهتری برخوردار بود.

بر اساس گزارش انجمن آهن و فولاد چین (CISA)، کل تولید فولاد در بزرگترین کارخانههای فولاد چین بین ۱۱ تا ۲۰ فوریه در مقایسه با ۱۰ روز اول ماه با ۱.۵ درصد افزایش به ۲۱ میلیون تن رسید. ذخایر نورد در این دوره به ۱۸.۹۸ میلیون تن رسید که ۱۷.۶ درصد نسبت به مدت مشابه در سال ۲۰۲۲ افزایش داشت.

فعالان بازار چین در درجه اول نگران بهبود تقاضا پس از تعطیلات در کوتاه مدت هستند. با این حال اکثر آنها معتقدند هنوز وضعیت مازاد عرضه وجود ندارد. با این حال، تولید فولاد ممکن است کاهش یابد زیرا چندین کارخانه فولاد برنامهریزی کردهاند تولید خود را در اواخر فوریه و اوایل مارس متوقف کنند.

در بحبوحه بازار کند و حاشیه سود کم، کارخانههای فولادسازی قصد دارند به طور داوطلبانه تولید خود را در ماه مارس کاهش دهند. علاوه بر این، ورود محموله سنگ آهن به بنادر اصلی چین اخیرا افزایش نیافته است. اکثر فولادسازان در حال حاضر سطح خوبی از ذخایر سنگ آهن را حفظ میکنند که بسته به محل کارخانه بین ۷ تا ۳۰ روز دوام میآورد.

همانطور که مرکز GMK قبلا گزارش داده بود، فولادسازان چین در سال ۲۰۲۳، ۱.۰۱۹ میلیارد تن فولاد تولید کردند که ۰.۶ درصد نسبت به سال ۲۰۲۲ افزایش داشت. بنابراین روند نزولی در صنعت فولاد این کشور پس از دو سال متوالی کاهش تولید متوقف شد.

کلام آخر

در این مقاله به آمار تجارت جهانی سنگ آهن پرداختیم. بر اساس گزارش کارآهن به نقل وب سایت Steel Mint، تجارت جهانی سنگ آهن در سال ۲۰۲۳ به ۱.۵۹ میلیارد تن رسید. همچنین مصرف جهانی سنگ آهن در سال ۲۰۲۳ به ۲.۵۱ میلیارد تن رسید که در مقایسه با آمارسال ۲۰۲۲ (۲.۲۵ میلیارد تن)، ۱۲ درصد رشد داشته است.